こんにちは!LCA生の川口です。今回は税金がテーマ!

お金の法則でも再三再四語られている「4大コスト」のうちのひとつですね。実践セミナーを聞き終わっての感想は「これを”知った”上で生きていく残りの60年間と”知らないまま”で生きていく60年間で、残るものにびっくりするぐらいの差が出るな」というもの。

税金のインパクトはとても大きく、年収400万円だと80万円、600万だと130万円、1000万円で300万、2000万だと800万円ぐらいが(何もしなければ)税金として取られる計算になります。

めちゃくちゃでかいですよね?LCA生なら、これから所得が増えていくことは間違い無いので、税金のことを知らないととんでもないことになってしまいます。

お金の勉強はまずは知るところから。調べれば調べるほど「税金は知らない人が損する仕組みである」ということを痛感すると思います!

それでは早速行ってみましょー!

斎藤先生のプロフィール

今回お話いただいたのは斎藤一生先生。

細金さんの顧問税理士であり、日本の税制をほとんど理解してるという渋谷区の中でトップレベルの税理士事務所を経営する方です。細金さんとは偶然にも明治大学の同級生であり、知り合いの司法書士を通じて知り合ったそうです。

▼税理士事務所のホームページ

https://www.century-partners.jp/article/14595779.html

▼主な業務内容

・税務・会計顧問(決算書・申告書作成も含む)

・会社設立

・融資サポート(公庫の融資獲得実績が渋谷区でTOP5に入る)

・個人事業開始手続

・年一決算だけ処理

・記帳代行

・給与計算代行

・所得税確定申告

・相続税・贈与税申告

・決算書・財務分析(財務体質改善と融資に強い決算書の作成)

などなど税に関することを幅広く手がけられいらっしゃいます。

今回は斎藤先生にアルバイト、サラリーマンなどの給与所得者ができる節税、フリーランスや個人事業主ができる節税、そして法人を持っている人ができる節税の、3つの節税について、それぞれの優位性と組み合わせ技について解説していただきました!

サラリーマンでもできる税金対策

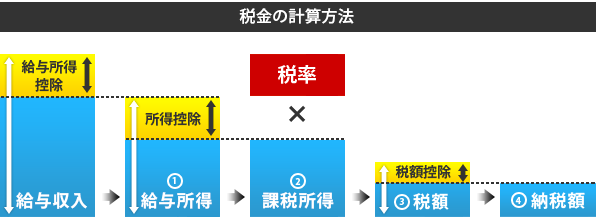

サラリーマンの所得税計算はとても単純で次のような数式になっています。

- 給与の収入金額(年収)-給与所得控除=給与所得

- 給与所得-各種所得控除=課税所得

- 課税所得×所得税率=所得税

ちなみに所得課税に10%の税率をかけたものが住民税となります。つまり節税をしようと思ったら、どれだけの所得控除と税額控除を受けられるかが鍵になってくる、ということですね。(サラリーマンは節税しにくい)

給与所得控除の計算

給与所得控除は年収によって固定されているので、実践セミナー内では強く触れらていませんでしたが、復習がてらおさらいをしておきます。

- 180万円以下:収入金額×40%、65万円に満たない場合には65万円

- 180万円超360万円以下:収入金額×30%+18万円

- 360万円超660万円以下:収入金額×20%+54万円

- 660万円超1000万円以下:収入金額×10%+120万円

- 1000万円超:220万円(上限 平成29年から実施済みの税制改正項目)

給与所得控除はサラリーマンの必要経費(スーツ買ったり、書籍を買ったり)として、あらかじめ設定されているものという認識です。

年収が上がればその分経費もかさむだろうということで、年収が上がれば受けられる所得控除の額も上がっていきます。(2018年現在、220万円が上限)

斎藤先生オススメの所得控除一覧

いくつかある所得控除の中で、サラリーマンの人にオススメの所得控除をピックして解説してくださいました。

医療費控除

家族全員が病院・薬局で払った金額の合計が年間で10万円を越えると確定申告で(支払った金額–10万円)を返してもらえる。医療費控除用の箱を作って領収書を貯めておくなどしておくと便利。

また近年の税制改正に伴ってセルフメディテーション税制が創設されており、領収書で「★」「●」などのマークがついた支払いが対象で、12,000円を超えていると、超えた分の金額が所得控除になります。

生命保険料控除

生命保険を払っている人なら一律で控除される。年末調整で出し忘れないように。出し忘れても確定申告で再度申請できる。

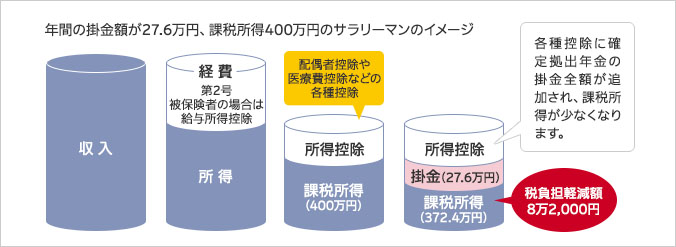

個人型確定拠出年金(iDeCo)

斎藤先生オススメ。払った金額が運用されて戻ってくる個人年金のようなもの。払った時の金額が経費のような扱いになる。

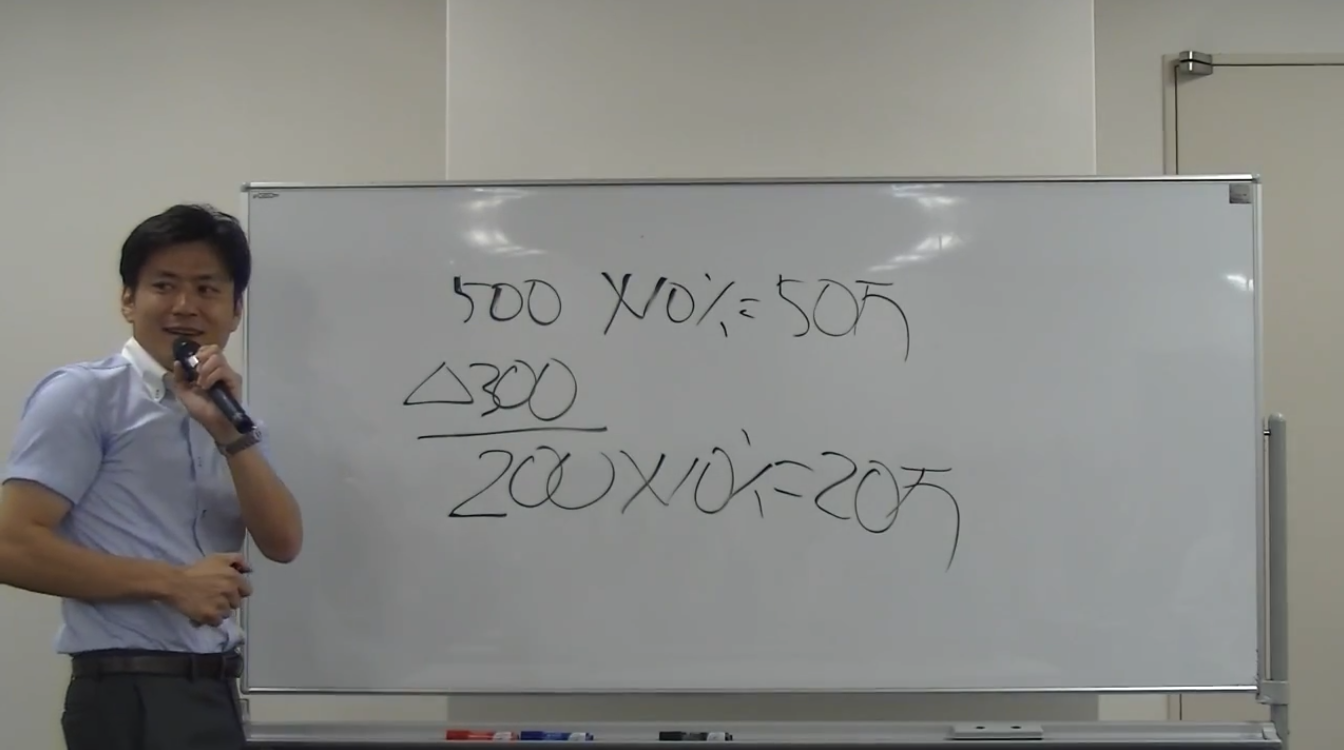

例えば月2万、年間24万円積み立てたとして、30%の税率ならおよそ7万2千円得する計算になる。60歳になった時に取り出せる。どのみち貯めないといけないのであれば節税できた方がお得。

扶養控除

奥さん、子供、お母さん・お父さんの所得が38万円以下なら扶養家族に入れることができる。38万円〜×税率×人数の所得控除ができる。

扶養に入れられる家族の範囲は広く、いとこの子供や、祖父母の兄弟までも可能で、同居してなくても対象になる。

所得税率10%、住民税率10%なら、一人当たり(38万円*10%+33万円*10%=)71,000円の節税になる。

寡婦(寡夫)控除

離婚や死別によって、その後婚姻していない人が対象。

| 性別 | 要因 | 親族要件 | 所得要件 | 種類 | 控除 |

| 女性 | 夫と死別 | 扶養親族又は生計を一にする子 | ー | 寡婦 | 27万円 |

| ー | 500万以下 | 寡婦 | 27万円 | ||

| 扶養親族である子 | 500万以下 | 特的の寡婦 | 35万円 | ||

| 夫と離婚 | 扶養親族又は生計を一にする子 | ー | 寡婦 | 27万円 | |

| 扶養親族である子 | 500万以下 | 特的の寡婦 | 35万円 | ||

| 男性 | 妻と死別・離婚 | 生計を一にする子 | 500万以下 | 寡夫 | 27万円 |

株や投信の損失の繰越し

損でも申告すると翌年に繰越し。翌年の利益から損失を相殺できる。(法人で株を買った時は、その年の損失に計上できる)

ふるさと納税

寄付金の2000円が引かれた金額が帰ってくる。実際に2000円でいろんなものがお得に買えるということになる。(それで仕入れたものの転売も可能)

例えば、年収500万の人は6万円が限度額となり、翌年の税金が58,000円やすくなる計算になります。日本各地の名産品2万円相当が2,000円ほどで買えることになるので、とてもお得です。(細金さんはお米を全部ふるさと納税で買っているそうです)

副業がバレたくないなら、医療費控除(家族に使ってもらう)・ふるさと納税はやめておこう。

ふるさとチョイス:https://www.furusato-tax.jp/

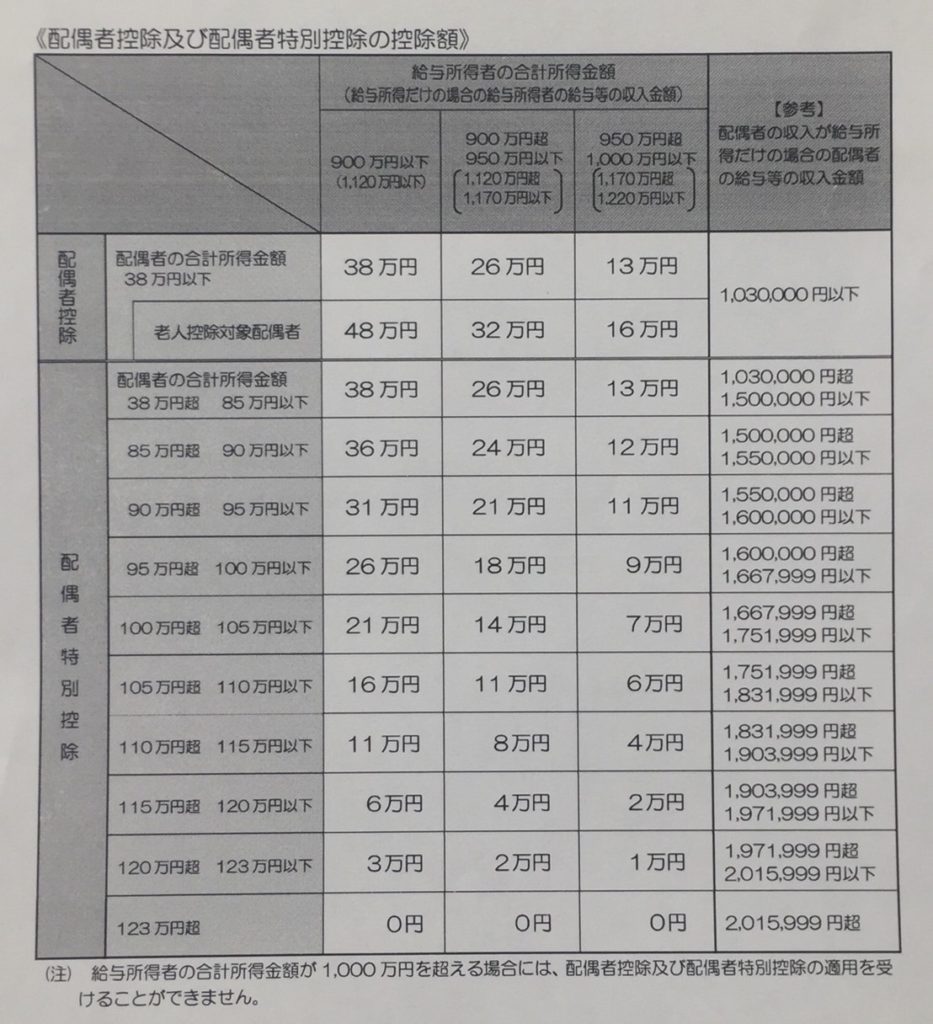

配偶者控除

税金セミナーの配布資料より

個人事業主の税金対策

続いて個人事業主、フリーランスの税金対策です。この副業解禁時代においては、サラリーマンでも可能性があるので知っておくと何かと得しますよ!

事業主の税金計算と節税作戦

事業主の税金=売り上げー経費=所得

所得ー所得控除=課税所得

課税所得×税率=税金

サラリーマンの時と発想は同じですね。ただ事業主の場合、売り上げがあるのにないと申告すると(それが故意でなくても)ペナルティがかなり重いので要注意だそうです。

結局は、サラリーマンと同様に、経費と所得控除も増やすのがメジャーな作戦、ということになります。

しかしサラリーマンは経費に当たるものが給与所得控除として固定されていましたが、事業主の場合は経費が経費として認められる限り、無限に経費として計上できるのが強みになります。

経費になるものがこんなにたくさんある!

自宅が賃貸の場合、自宅で仕事をしているなら事業用の面積分を経費にできます。およそ30%ぐらいが目安です。

仮に自宅の家賃が15万で半分の7.5万円を経費にできれば年間で90万円にもなる。

起業当初は基本的に赤字なので、副業の場合サラリーマンの所得から赤字分を相殺でき、結果サラリーで払う税金を減らすことができます。(「意図的に赤字を作ると税務署は怒ります。結果赤字なら大丈夫」、と先生)

そのほか、電気代・携帯電話代(およそ3割なら税務署は文句は言わない)、車の購入費(原価償却)と維持費、駐車場代まで経費になります。

お金持ちが値落ちのしないフェラーリ・ランボルギーニを買うのは、それが仕事用であると証明できれば、節税で得をしてそれを売ることで利益にすることができるからなんだとか!

加えてサラリーマンは経費にはできない交通費。飛行機代も仕事なら全額経費で落とせます(その代わり日報を残すこと)。

タイで食べても飲食店の経営者なら視察としていくことができる。仕事の話をすれば食事の会議費や交際費としても計上可能。

その他、パソコンの購入費や書籍代、セミナーの参加代、LCA生としての会費もいろんなものが経費の対象に!

小規模共済に加入しよう

小規模企業共済とは、毎月お金を外部に積み立てていく制度なのですが、この積み立て額が全額所得控除になります。つまり「積み立て金額×税率」だけ税率が安くなります。

7万円まで積み立てられ、国が保証してくれて増加して戻ってくるのでとてもお得です。厚生年金に入るよりもずっとお得。運用利回りも平均3%ほどと高金利!

そして青色申告も忘れずに!65万円の特別控除が受けられます。

事業主としてやっておくべきこと

以上を諸々全部経費として計上すると、年間で支払う税金が80万ぐらいに安くなってしまう計算になります。5年で400万円!!!これはすごい金額ですね。

この経費計上できるものの種類が、サラリーマンと違って圧倒的に多いのが個人事業主として開業するメリットになります。

毎月の売り上げと経費の計上を記帳して、毎年の確定申告を出せるようにしておきましょう。

この時、支払いがApple Payなどの決済手段ですませるように支払いを一元化しておくと、マネーフォワードなどのサービスを使って、事業で使った決済を全てクラウド上にデータとして自動管理できるようになって非常に楽チンです。

副業がバレるのはどうして?

副業をしている自営業者が税務署に申告をすると、そのデータをその地域の役所に渡し、役所から会社にそのデータに基づいた課税情報を渡しています。

本業だけなら10万円で済んだ住民税が、副業でかかる住民税が上乗せさせられて請求されてしまうので、その金額で会社にバレてしまいます。

ただし、確定申告書の第二表に「自分で納付」にチェックすることを忘れなければ、本業の会社の住民税は会社に送ってくれ、副業の住民税は自宅に納付書を分けてくれます。

副業がアルバイトの場合は、地域によって認められる場合とそうでない場合があるので、各税務署に確認した方が良いでしょう。

法人の場合は何ができるの?

法人成りをすると、自分にはらう給与(役員報酬)を経費として計上でき、かつ個人の所得から給与所得控除を引く、というダブルの経費計上ができるようになります。

今日からできるサラリーマンの節税戦略

以上、見てきたように節税においては、サラリーマンでやれることがとても少ないのがわかっていただけたのではないでしょうか。

日本の税金の仕組みは、取れるところから取る仕組みです。防衛策をしっかりと張らなくては、国に搾取されて終わってしまいます。

細金さんがもしサラリーマンをやるなら、「副業禁止だろうがサイドワークをやって、売上が上がってきたら確実に法人化する」とおっしゃっていました。

そりゃそうですよね。この時代にあってサラリーだけでは逆にリスクです。さらに税金まで搾り取られるという。

税金のことを学ぶと、いやでも働き方改革をしなくてはならなくなりますね。