初めまして、ファイナンシャルプランナー(FP)の古川翔です。

この度は、『賢者のお金の教養講座』に興味を持ってくださり、ありがとうございます。

私は、日興証券(三井住友グループ)で3年、メットライフ生命で3年働き、現在はFPとして独立し、全国でお金をテーマにした講座を開催させていただいております。

講座の運営チームも、金融業界に在籍していたり、資産家で実際に自分で運用しているプロフェッショナルのチームで運営してます。

証券会社や保険会社に勤めていた頃は、日本の金融業界の中で、ありとあらゆる商品を扱い、たくさんの方々と接する中で、違和感を抱くことがたくさんありました。

その違和感の最たる例が「顧客が儲からない商品を売ること」です。

金融業界では、顧客が儲からないとわかっている商品を当たり前のように売っていたのです。

ただ、会社員時代はその違和感をハッキリと言葉にできないまま、忙しい日々を過ごしてしまっていました。

だからこそ、この違和感、つまり「顧客に損をさせている金融業界の現実」をどうお伝えすることが一番いいのか、何度も何度も試行錯誤し、講座の内容を設計してきました。

ところで、お金に関する世の中の人の感覚というはとてもよく似ています。

- 何かしなきゃいけないとは思ってる

- でも何をしたらいいか正直わからない

- 怪しい話や損した話もたくさん耳にする

- 自分の中での知識や判断軸が確立していない

- 怖くて具体的に行動に移すことができない

- 結局何もしないままになっている

もう少し簡単にいうと、

- 自分が安心し納得できる形で

- 成果の出る資産運用をしたいけど

- 騙されたくない、損したくない

というのが皆さんの本音のように感じています。

この講座に興味を持ってくださったあなたも、きっと同じような感覚なのではないでしょうか。

そこでこの講座では、その3つを解決するべく、これからの時代を生き抜くために知らないと損をしてしまう『お金に関する考え方』を中心にお伝えしています。

- 『お金』に関しての判断基準を養い、生涯通じて生かすことができるように

- また自分にとって必要なものを、自分自身でしっかりと選べるように

もっとも大事な『考え方』をギュッと凝縮させています。

また世の中にあるマネーセミナーの多くは、主催側に売りたい商品があり、その商品を売るための構成になっています。

しかし、この『賢者のお金の教養講座』には、いわゆるバックエンドの商材がありません。どんなに熱を込めてお伝えしたとしても、売る商品がないのです。笑

ですから、参加費も無料にしています。

それよりも、一生の基準になる大事な『お金の考え方』を手に入れ、”自分の人生に挑戦できる”大人をたくさん増やしたいと思っています。

この記事ではこの講座に興味を持ってくださったあなたが、

- 人生100年時代のルールを理解して

- 資産形成の必要性を高め

- 商品を自分で選べる判断軸を持って

- 成果の出る運用ができるようになる

ために、この講座でどんな内容をお伝えしているのか、簡単にご説明していきたいと思います。

目次

なぜ無料で開催できているの?

賢者のお金の教養講座が伝えたいもの

今、お金にまつわる情報には、ネットを検索すれば簡単にアクセスすることができます。

しかし、問題はその情報を「正しく目利きができているのか?」ということですよね。

お金の教育がされない日本人に必要なのは、”いい情報”ではなく、いい情報を見極める「考え方」です。

その大事な「正しく目利きをするための考え方」を少しでも多くの方に伝えたい!!

そんな想いからこの講座はスタートしています。

そしてだからこそ、検索では見つからない考え方を広げていくために、アンバサダーによるリアルな口コミを大切にしています。

アンバサダー制度による無料開催の実現

あなたもこの講座を、お知り合いから紹介されたはずです。

その時、少なからず「どうしてそんな情報を無料で提供してるの?」と疑問に思われたかもしれません。

実はこの『賢者のお金の教養講座』は、本当に良かったと思ってくださった参加者の方にアンバサダーになっていただいています。

アンバサダーの方に『自分にとって大切な人・情報を必要としている人』にこの講座をご紹介してていただくことで、“広告費ゼロ”でセミナー開催を実現できているので、無料で情報をご提供できている、というわけです。

- まずはその中身を無料で体験して、お金に関する軸を得て欲しい。

- そして自分にとってベストな選択ができるようになって欲しい。

それが私たちの願いです。

アンバサダー一覧(一部抜粋)

- ALL

- 上場企業

- 未上場企業

- 役職付き

- 士業

- 公務員

- 投資家

- 自営業

- 看護師

- 飲食業

- 主婦

- 保育士

- 教員

川口 義一

のコピー.png)

伊藤 禎

山田 隆三

葛西 綾子

鳥居 礼

熊谷 真聡

山口 昌利

千葉 雄大

嶋原 千高

山田 健人

堀口 昌寛

小幡 みゆ

急増しているお金のセミナーの実態

ところで先日、金融庁から衝撃的な報告書が発表されました。

その報告書には『今の年金の仕組みだと、老後の生活を送るには年金以外に2000万円の貯蓄が必要です』という試算が書かれていました。 大きなニュースにもなりましたので、ご存知の方も多いと思います。

これだけのニュースになったのはやはり、金融庁から直々に

- 年金だけでは老後の生活を守りきれません

- 若いうちからの資産形成をして

- 70歳以上になっても働きつつ

- 老後もお金を増やす努力をしてください

と国民全体に促されたからなのでしょう。

このニュースをきっかけに、知識がなく不安に感じている人たちが、全国のいろんなお金のセミナーに溢れるように集まってきています。

主催者の売りたいもの売られるのがオチ

しかし、そのセミナーで提案される解決策は、こんなものが提示されていることもしばしば。

- 「株をやりましょう!そのために、”スクール”へ通いましょう!」

- 「不動産を持ちましょう!今なら、こんな”物件”がありますよ!」

- 「FXなら誰でもできます!ただし、勉強が必要なので”教材”を買いましょう!」

- 「将来のために積立です!だから、”外貨積立”を買いましょう!」

他にも、香港の積立商品、シンガポールの会員権のFX商品、バングラディッシュの土地投資、仮想通貨関係の商品など、必ず何か薦められる商品があります。

知識のない人たちは、商品を売りたい人たちにとって最高のカモなのです。

この『賢者のお金の教養講座』では、そう言ったものをどうして選んではいけないのか?を明確に誰でもわかりやすくお伝えしています。 そして私たちは何も売りません(笑)

大きく変わった時代のルール

ところで、今回の「年金2,000万円不足騒動」で明るみになったことがあります。

それは、日本が『時代のルールが変わったのに、制度を変えられていなかった』ということです。

本来、時代のルールが変われば、ルールを扱う人の考え方も変わり、制度もその時代に適したものに変わるはずです。

ところが日本は、時代のルールが変わったにも関わらず、時代の流れに合わせた制度に変えることができていません。

結果として、機能しなくなった年金制度のひずみが明るみになってしまった、というのが今回の騒動の真相なのです。

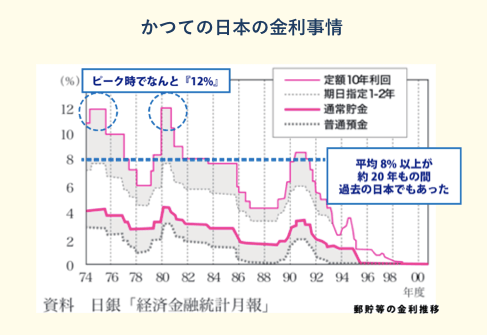

では、その「時代のルール」はどのように変わったのでしょうか?少し時代を振り返って見ましょう。

昔のルールは『貯金が正解』だった!

かつての日本の金利のピークは、年12%でした。平均にしても、年8%が当たり前だった時代があります。

日本が経済的に成長していた時は、100万円預ければ、何もしなくとも1年間で8万円が増えていたのです。

年間8%という金利は、100万円が200万円に増えるまでたった9年しかかかりません。

200万円が400万円になるのも9年ですから、試算していくと

100万円

→200万円(9年後)

→400万円(18年後)

→800万円(27年後)

→1600万円(36年後)

→3200万円(45年後)

→6400万円(54年後)

→1.28億円(63年後)!!

20歳の時に100万円を預ければ、83歳のときには、老後に必要なお金が”増えちゃった”時代だったわけです。

だからこそ、この時代に生きていた人はみんな「貯金しなさい」と教えられていましたし、事実『貯金が正解』だったわけですね。

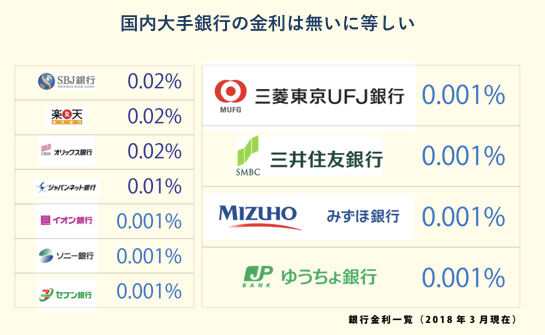

現在の金利は、大手銀行でさえもたった0.001%

では、今はどうなのか?現在の大手銀行の金利は、ほとんどが0.001%です。

年0.001%の場合、100万円が200万円になるまで、何年かかると思いますか? ・・・なんと、72,000年です!!汗

『貯金が正解』だった時代から、『貯金が不正解』の時代になり、ルールが変わったのがよくわかりますよね。

この時代感の変化をさらに体感してもらうために1つシミュレーションをしてみましょう。

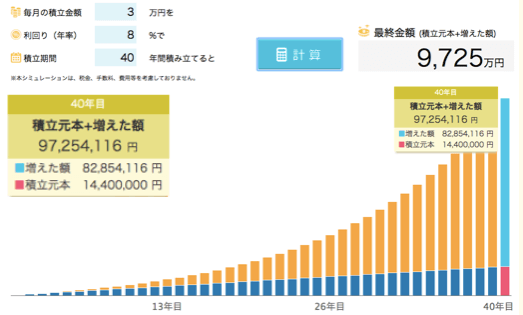

例えば、あなたが23歳から63歳までの40年間で、月3万円の貯金をしていくとします。年8%で、40年積み立てした場合、以下のような結果になります。

- 積立元本:1,440万円

- 増額分:8,285万円

- 合計資産:9,725万円

これで無事、約1億円の老後資金が準備できる計算です。

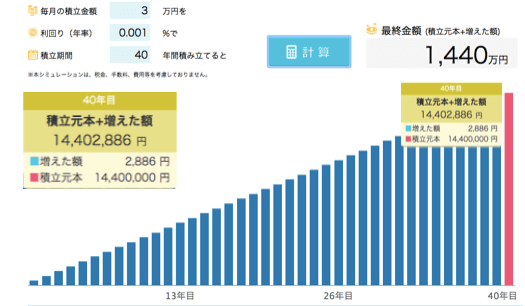

では、今の金利0.001%で、同じく月3万円、40年の積み立てをしたとしたら、どうなるでしょうか?

- 積立元本:1,440万円

- 増額分:2,886円

- 合計資産:1,440万

40年で2886円しか増えていない!・・・驚愕の数字ですよね。汗

つまり、今の時代のルールでは『貯金をしても全くお金が増えない』、ということなんです。 それなのに、日本人の多くはいまだにお金のほとんどを銀行に預けているのです。。。

時代のルールに合わせた資産形成の必要性

老後を安心して過ごせる資金を作るためには、『貯金』以外の方法を取るしかありません。

考え方を変えていかなくてはならないは、国だけでなく私たち個人も一緒なんですね。

しかし、日本の学校教育では、全く『お金の教育』をしてきていません。

そのため年金の問題が明るみになっても、誰に頼っていいのかもわからず途方に暮れてしまい、頼る人を間違えた結果カモにされてしまう人が続出している、ということなのです。

私たちは、この状況を変えたいと思っています。

金融のプロがあてにならない本当の理由

さて、時代の変遷と資産形成の必要性が理解できたところで、次は『金融業界の裏側』に少し触れてみたいと思います。

例えばですが、もしあなたの手元に1,000万円の余剰資金があったとしたら、あなたはそのお金をどう扱いますか?

- 貯金しますか?

- 株式に投資しますか?

- 仮想通貨に置き換えますか?

- それとも不動産を買いますか?

この質問にパッと明確に答えられる方はほとんどいません。

「お金が欲しい」と望んでいる人は多いですが、望んだ通りにお金を手に入れた時の扱い方を考えている人はあまりいません。

そのため、いざ実際にお金が入ってくると・・・困るわけです。笑

そこで最初に犯してしまうミスが、金融業界の人間に話を聞く、ということです。

金融業界の人間はお金のプロではなく商品のプロ

証券会社の営業担当、不動産会社の営業担当、そして、保険会社の営業担当。確かにどれも、”プロ”と言われる方々です。

でも大事なことは、”何の”プロなのか?ということです。

- 証券会社に相談に行けば、「今ちょうど、いい投資信託があるんです!」

- 不動産会社に相談に行けば、「今ちょうど、いい物件があるんです!」

- 保険会社に相談に行けば、「だったら、保険で積み立てしましょう!」

・・・と間違いなく言われるでしょう。

そう、各会社の営業マンはお金のプロではなく商品のプロなのです。

つまり、金融業界にいるからといって、お金のリテラシーが高いわけではなく、あくまでも商品に詳しいプロとして活躍されているわけです。(当然ですよね、それが仕事ですから!笑)

大事なのは自分にとって必要な情報を選ぶ選択眼

世の中のお金持ちは、その点を理解しています。

自分のお金をしっかりとコントロールしている人たちにとって、各会社の営業担当は、各業界の情報収集をさせてもらうパートナーであるだけで、自分のお金を任せる相手ではないということです。

また、上記のような商品が、友達や知り合いから紹介されたものであったとしても、その商品を売ることで儲けがある方から購入するのは避けないといけません。

保険などはその典型で、自分がいくらの『手数料』を払っているのか分からないまま、どれだけの損をしているのか知らないまま買ってしまっている人がすごく多いのです。

だからこそ、こんな本や記事がよく読まれているんですね。

- 『信じていいのか銀行員』(山崎元)

- 『9割の不動産営業マンは”お勧め物件”を自分では買わない』(浅野恵太)

- 「本当のお金持ち」が銀行員を信用しない理由(冨田和成)

お金について学ぶときには、「どんなものに投資をするか?」「どんな商品を買うのか?」という知識やノウハウではなく、たくさんの情報の中から自分にとって必要な情報を選ぶ”選択眼”を養うことが、最も重要になるのです。

私たちは完全に中立の立場で、その選択眼をお伝えしたいのです。

【原理原則】お金に対する最も大事な考え方とは?

ではその選択眼を養う上で、どんな『軸』を持てば、『自分にとって、何が必要で、何が不要なのか?』を判断できるようになるのでしょうか?

ここがわかると、営業担当やたくさんの商品に振り回されることがなくなってきます。

投資の神様であるウォーレン・バフェットは、自身の投資のルールとして、次のような軸を持っていると公言しています。

ルール1:損をしないこと

ルール2:ルール1を絶対に忘れないこと

どんなに大金があったとしても、「買って良いものと悪いものを見極める選択眼」を養っておかなければ、その元手が”ゼロになってしまう”ことすらあります。

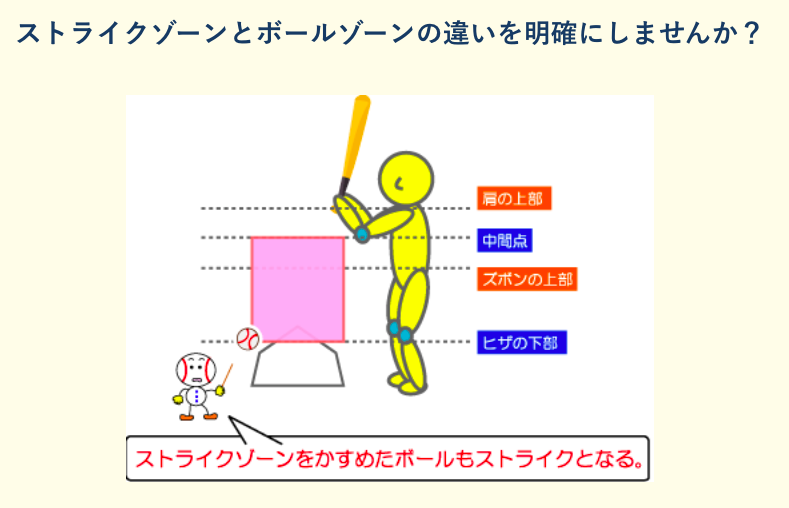

お金のストライクゾーンとボールゾーンの違い

この講座では、世の中にあるたくさんの情報の中から、それが『振ってもいいストライクゾーンのものなのか、振ってはいけないボールゾーンのものなのか』自分で判断できるように見極めのポイントもお伝えしています。

これが手に入れば、普遍的な原理原則に沿った『考え方』を手に入れることになり、一生の財産になります。 では、そのストライクゾーンとボールゾーンはどのように見極めて行けば良いのでしょうか?

主にポイントになるのは

- 手数料の構造を知ること

- 商品の「買い方」を知ること

の2つです。

商品を見極めるためには”ここ”を見逃すな!

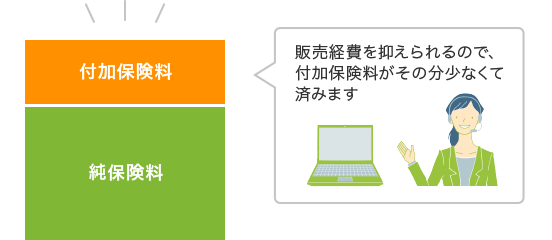

たくさんの情報を選ぶ上で、分かりやすい目利きの一つとして、『手数料』があります。

金融商品を扱っている会社のほとんどは、この『手数料』が利益に直結しています。『手数料』の高い商品をたくさん売れば、利益が上がるという構造になっています。

ではその『手数料』、あなたはどれくらいの金額が妥当だと思いますか?

例えば、生命保険。

みなさんがお支払いになられている生命保険の『手数料』、どのくらいかご存知でしょうか?

あなたは保険の「手数料」にいくら払っていますか?

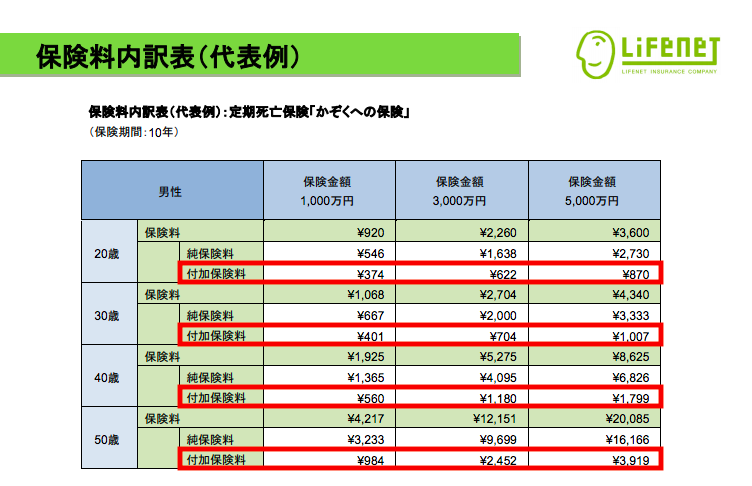

今まで、ブラックボックスだったこの『手数料』を初めて公開したのが、「ネットで10秒見積もり」で有名な”ライフネット生命”です。

ネットで見積もりを取る分、他社よりも営業の人数も不要ですから、その分『手数料』が安く済んでいます。

では、一体どのくらいの『手数料』になっているのか?

上記より『手数料』の割合を試算してみると・・・

20代男性:374円/920円 (40.6%)

30代男性:401円/1068円 (37.5%)

40代男性:560円/1925円 (29.0%)

50代男性:984円/4217円 (23.3%)

なんと支払った料金の30〜40%が手数料で抜かれているんですね。 もし1,000万円預けていたとしたら、300万円〜400万円が『手数料』なのです。

商品の中身を把握することが重要

これが、私が金融業界に抱いていた「違和感」の正体でもあり、金融商品の実態なんです。

あなたもこの事実を知った上で、この手段が一番得策だと思いますか?

もっと他に、考えられるリスクヘッジの方法があると思いませんか?

何を選択するにせよ、商品の中身を把握することは、とても大事なことなんです。

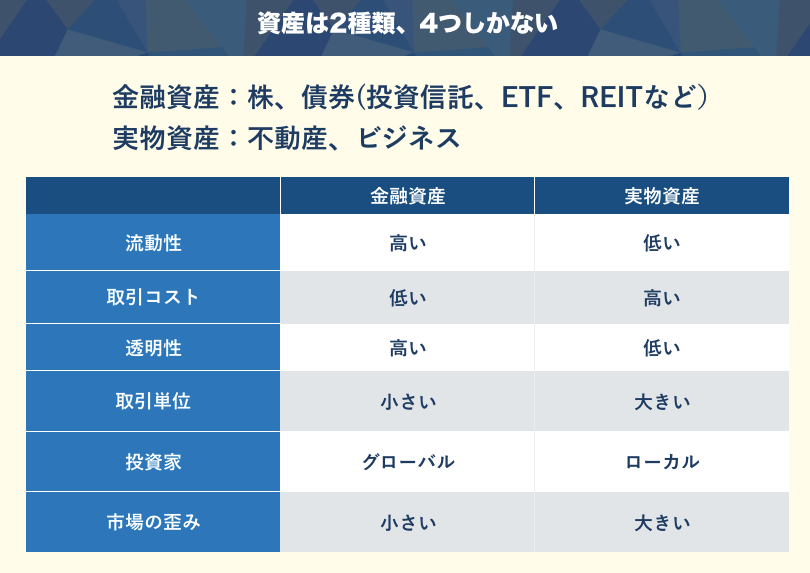

『資産』は2種類、かつ、4つしかない

手数料の他にも、『商品の買い方』にも見極めのポイントがあります。

それを理解するためには、まず「資産の種類」への理解が必要になります。

『資産』には大きく分けて「金融資産」と「実物資産」の2つがあります。そして、それぞれ次のような分類になっています。

- 金融資産:株、債券(投資信託・ETF・REITなど)

- 実物資産:不動産、ビジネス

世の中にある商品は、この4つどこかに分けることができるんですね。

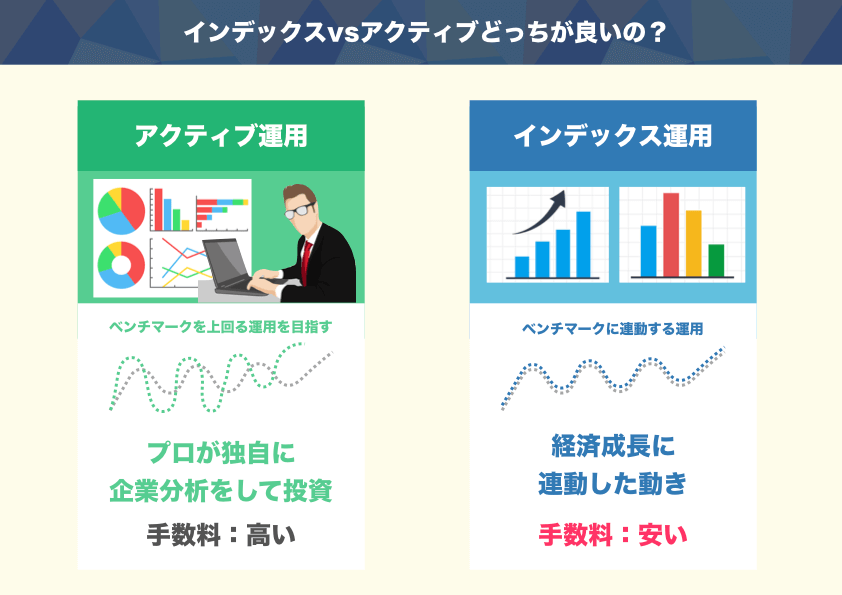

商品の買い方は全部で3つある

これらの組み合わせを、どのくらいの配分で持つことがベストなのか?それを考えるのがいわゆる「お金のポートフォリオを考えよう」というやつです。

そしてそれぞれの資産の買い方は、3つしかありません。

- 個別に選んで単品で買う(例:個別商品、個別銘柄、アクティブ)

- 個別に選んでまとめ買い(例:アクティブ)

- 全てまとめてオールインで買う(例:インデックス)

金融の世界でタブー視されている戦い

優秀なトレーダーが、個別商品を選びまとめている(アクティブ運用の)商品を買うのか?

それとも全ての平均を取る内容でオールインになっている(インデックス運用の)商品を買うのか。

ここはよく議論になるところでもあります。

一体どちらが、パフォーマンスが出ているのか?長期的に利益を出しているのは、どちらなのか?

実はこの「アクティブ VS インデックス」の戦いはすでに決着がついており「インデックスの方が優秀」と結論づけられています。そしてそれを言うのはタブーになっています。

なぜなら金融業界の立つ瀬がなくなり、儲からなくなるからです。

講座では、この決着の模様と、なぜそうなっているのかもお話しします。

(ここまでのお話に難しい単語が出て来て、分からないなと思った方もいると思います。講座は「小学6年生でも分かる」をテーマに作っており、実際に聞いて貰えれば理解出来きますのでご安心ください。)

日本人が注意しなければいけないこと

では、インデックスならなんでもいいのか?と聞かれれば、もちろんそんなことはありません。

とくに、日本では注意してみなければならない視点があります。

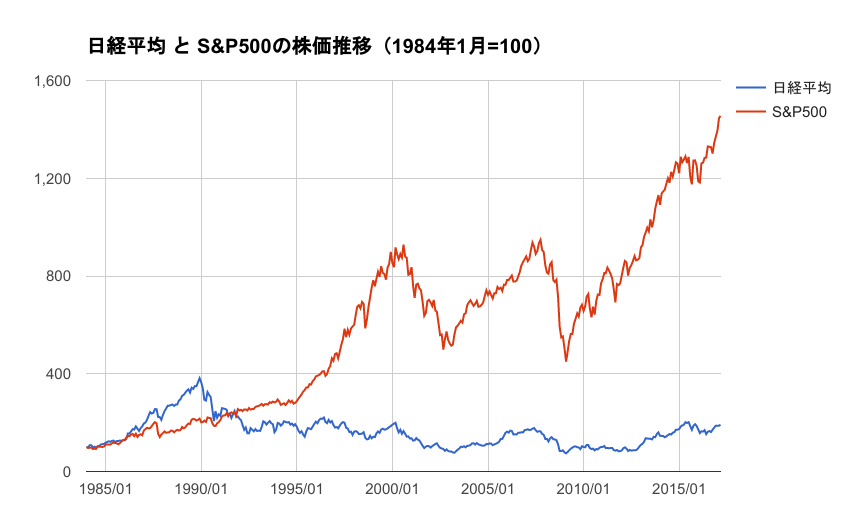

日本のインデックスとして有名なのが、日本の上場企業225社の平均株価である『日経平均』(日経225とも呼ばれる)です。

『日経平均』は、アメリカの日経平均のような軸になる『S&P500』を比較すると、パフォーマンスが悪いのが一目瞭然です。

もし、あなたが自分の大事なお金を預けるとしたら・・・当然パフォーマンスの良い『S&P500』に預けたくなりますよね?

つまり、大きなトレンドを読むことができると、どこにお金を預けるのかも変わる、ということです。

事実、過去の成長率を長期のトレンドを追うと、こんな数字が見て取れます。

過去30年間で比較すると、

- 日本:平均0.183%

- アメリカ:平均9.89%

これだけの差が生まれているんですね。

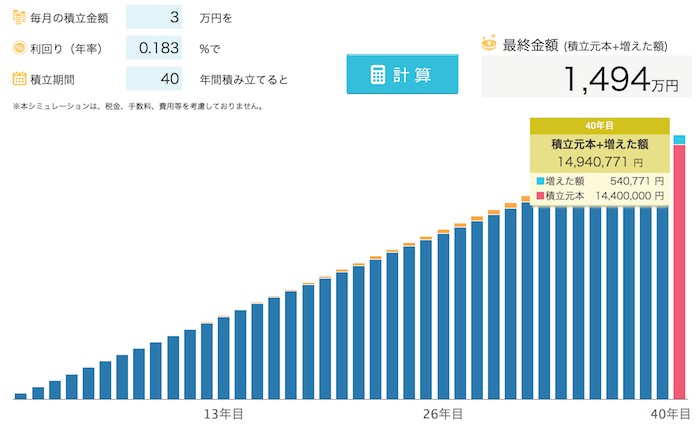

では先ほどのシミュレーション同様、月3万円を、それぞれの金利で40年間積み立てたとしたらどうなるでしょうか?

日本の場合(0.183%)は、

- 積立元本:1,440万円

- 増額分:540,771円

- 合計資産:1,494万円

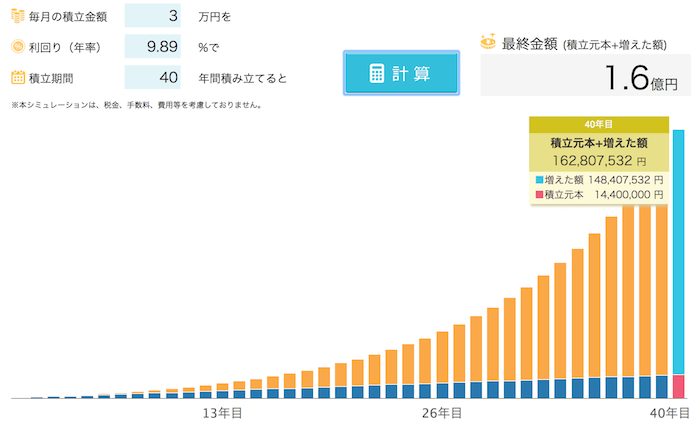

になります。一方のアメリカの場合(9.89%)は、

- 積立元本:1,440万円

- 増額分:1億4840万7532円

- 合計資産:約1.6億円

になります。

積み立てをするのであれば、当然0.183%の日本よりも、9.89%のアメリカの方が賢い選択である、ということになりますよね。

このように、トレンドをもとにどこに注意を払うか?の視点さえ持てれば、金融知識がない方でも、商品の良し悪しを判断できるようになるのです。

ここは単純なる基礎知識でしかありませんが、知らないと情報が選べない大事な要素です。

これまでの話は少し難しく感じられたかもしれませんが、ここも講座でわかりやすく説明させていただきますので、安心してくださいね。

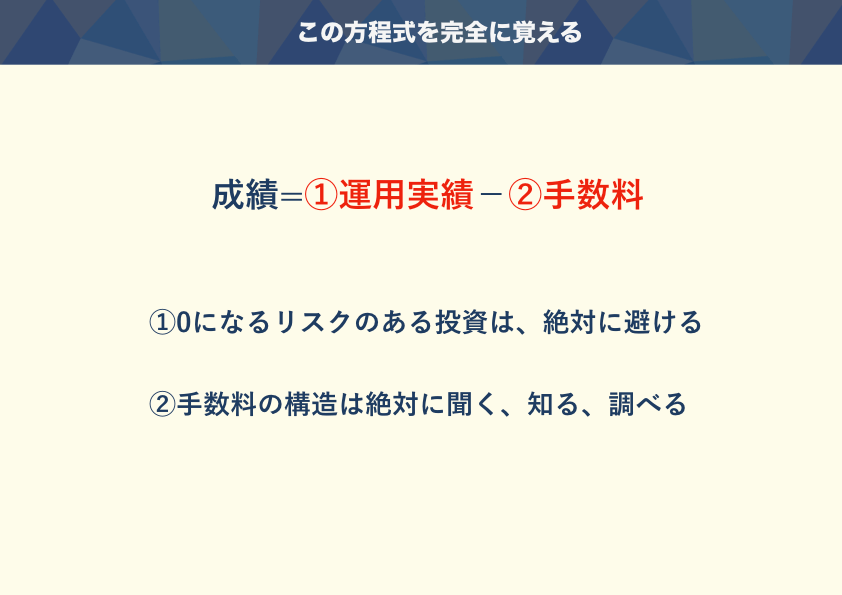

絶対に覚えて欲しい『方程式』があります

ここまでの話をまとめると、『ストライクゾーンとボールゾーンの違い』を判断するためには、次の2つの視点が必要です。

1つは、『運用実績』 そして、もう1つが『手数料』。

これは、次の方程式に集約することができます。

成績=運用実績-手数料(コスト)

運用実績の違いが「日経平均とS&P500」の違いであり、手数料が「保険の高い手数料」の話でしたね。

この2つの事項を判断する上で、さらに意識したいことは以下の2点です。

- “ゼロになるリスク”のある投資は、絶対に避ける

- 『手数料』の構造は絶対に聞く、知る、調べる

どんなものがゼロになるリスクがあるのか?実際に具体例をあげて解説して行きます。

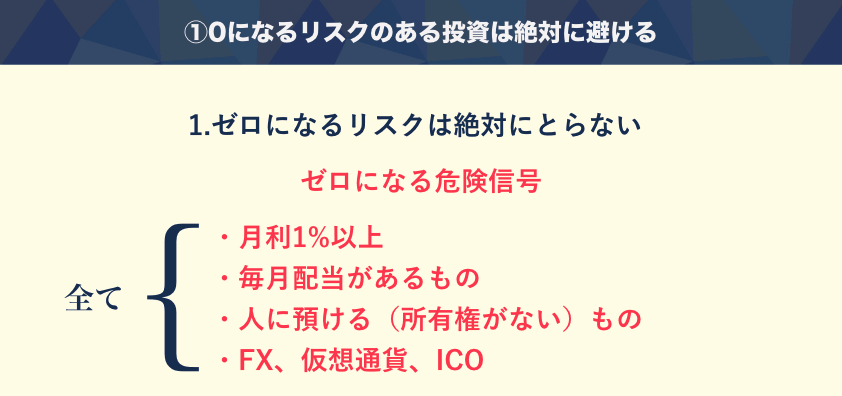

ゼロになるリスクのある投資は絶対に避ける

結論からお伝えすると、以下のような金融商品は、お金がゼロになる可能性がとても高いです。

- 月利1%以上

- 毎月配当があるもの

- お金お人に預けるもの(自分に所有権がないもの)

- FX、仮想通貨、ICOがキーワードのもの

例えば「月利1%以上」の項目は、小学生でもできる質問をすれば、それがいかに不自然なものかわかります。

今や、借入金利が年2-3%で資金調達ができるほど、世界ではお金がありあまっている状態です。

それなのに、果たして月1%(年12%)以上の手数料を支払って、見ず知らずの人からお金をたくさん集める必要はあるのでしょうか?

銀行借入であれば、年12%も手数料を払わずに、もっと安く借りることができるのに、です。

これは、経営的に考えてあり得ないことです。 それが海を越えていたら、絶対にありえない構造上の問題が出てきます。もちろん、国内でも、同じことです。

つまり、これは、”ゼロになる可能性がとても高い”という判断になります。

このような基本的な考え方を当てはめていくと、いろんな判断がカンタンにできるようになります。

色々な商品の判断基準もお伝えします

他の金融商品に関しても同じようなことが言えます。

- 投資信託

- ETF(Exchange Traded Fund 上場投資信託)

- ロボアドバイザー(AI投資)

- 株の売買

- 債券の売買

- 国内の保険商品

- 海外の保険商品(例:香港『101保険』など)

- 国内不動産

- 海外不動産

- REIT

- プライベートバンク

- ソーシャルレンディング

講座では、世の中にあるこれらの情報に関しても、判断基準についてお話させていただきます。

基礎的な情報を知りたい方にとっては、この情報に触れておくだけでも、将来的にとても有効活用できる機会になることは間違いありません。

また応用できる金融知識を身に付けたい方にとっても、これだけの情報が、短時間で一気に知れる機会は他にはありません。

「…頭が混乱してきた」そんな人にこそ聞いて欲しい!!

ここまで、専門的なキーワードもたくさん出てきたので、「・・・そろそろ頭が混乱してきた」なんて方もいらっしゃるかもしれません。 そんな方にこそ、この講座を聞いて欲しい理由があります。

この講座の真の目的は「挑戦する大人増やすこと」

実は、全国でこの講座を開催し続けてきた本当の理由は、挑戦する大人を増やすことです。

そのために私たちは、シンプルな質問を10年間問いかけをしてきました。

それは、「あなたは今、1分1秒ワクワクして毎日を過ごしていますか?」という質問です。

この質問に対して、即座に「はいっ!!」と手を挙げる日本人はどのくらいいると思いますか?

残念ながら、この10年間を通して、手を挙げる方は、参加総数の1%程度でした。

つまり、99%の方には、迷いがあるか、そうではないと思いながらも毎日を生きているのです。

挑戦に必要なのは「安心」と「自由」

私たちは、「挑戦する大人を増やす」ためには『安心と自由』が重要なテーマにあると考えています。

そしてその「安心」の要素の中に『お金』が含まれていると考えているのです。

もし、毎日の生活を安心して送れる経済的な基盤があったとしたら、人はもっと自分の人生に挑戦するのではないか?

これを形にするための大事な要素として、『お金の教育』が必要だと考えました。

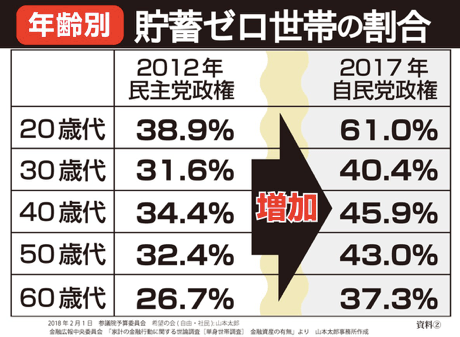

広がる格差問題

さらに日本はこの先、深刻な『貧困問題』に直面するとも言われています。

厚生労働省の国民生活基礎調査によると、日本は、米国、中国に次ぐ世界第3位の経済大国でありながら、7人に1人が貧困と言われ、母子家庭の半数以上が、今も貧困に苦しんでいます。

「貧困」というよりは、「格差」と言い換えたほうがわかりやすいかもしれません。

貯蓄ゼロ世帯の割合も、この数年間で加速度的に増えています。

この「格差」をなくしていくためにも、一人一人が自分(もしくは、自分の家族)の未来について真剣に考え、今日から具体的に何をしていくか?を実践する機会が必要です。

だからこそ私たちは一人でも多くの方に、

- 本質的な考え方を手に入れ

- 具体的行動を実践して欲しくて

この『賢者のお金の教養講座』を開催しています。

しかも、この講座は、誰でも参加できるように無料で開催されています。

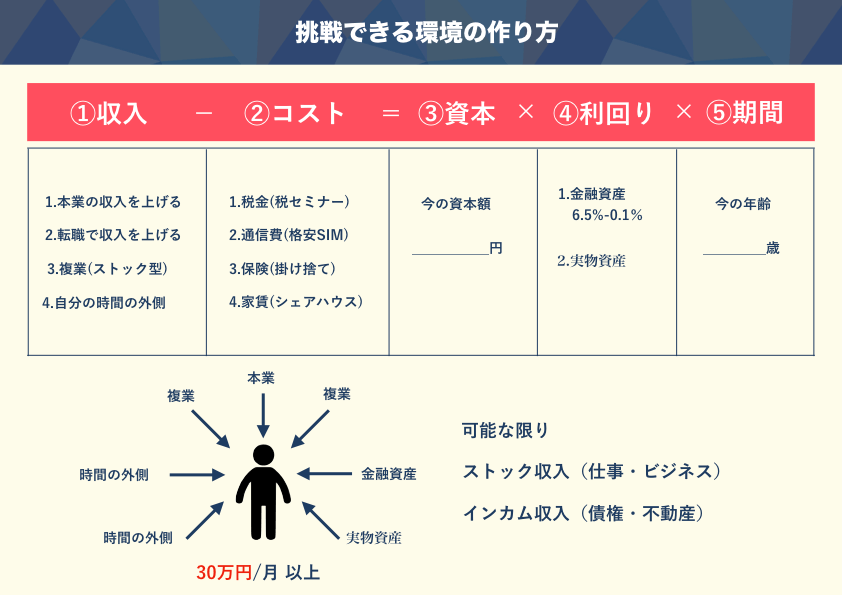

挑戦する大人が増える『お金の方程式』

人生の中で『お金』に関わらずに生きていく人は、一人もいません。

年齢を重ね、大切にしない家族や仲間を持てば、それはなおさらです。

だからこそ、自分の人生を大事にするためにも、自分が守りたいものを守るためにも、知ってほしいのがこの『お金の方程式』です。

①収入–②コスト=③資本×④利回り×⑤時間

この方程式に沿って言えば、資産形成は、

- 収入を上げて

- コストを下げて

- 1円でも多く貯まったお金に

- 高い利回りで

- なるべく早い時期から運用をかける

ことが重要だということになります。

例えば、今手元に『③資本(流動的な現金、預貯金)』がたくさんある方であれば、『④利回り×⑤期間』を最優先にして、お金をどこに配分するのか?から始めるべき、ということがわかりますよね。

この時あなたがもし、

- たくさんの情報の中から

- ゼロになるリスクを排除し

- 高い手数料を支払わないように目利きする

ことができれば、今の自分にとって必要な情報を自分で選ぶことも可能になります。

とはいえ、日本国民の40%以上は、預貯金がゼロ円である状態。

ほとんどの人にとっては、左辺の『①収入–②コスト』を最優先にして、いかにして資産形成に必要なお金を作るか?からスタートする必要があるのです。

誰でもすぐに実践できるお金の作り方

「挑戦する大人を増やす」ためには、貯金ゼロからでも『資本』を作ることができ、そして安心して挑戦できる基盤を作ることが必要です。

実は『お金の方程式』で、もっと簡単にできてもっとも早く効果を感じるのが、②のコストを下げる、という部分です。

コストカットの大きなインパクト

例えば、今や、無視できないほど支払いの割合が上がってきている通信費。

月にスマホに10,000円かけている人が、格安SIMへ乗り換えたことで月に5,000円まで削減できたとすると、年に6万円のコストが浮くことになります。

これが家族4人分であれば、それだけで年間24万円ものコストカットにつながります。

これに加え、サラリーマン家庭であれば、副業の確定申告による節税で20〜30万円、夫婦で50〜60万円のコストカットができます。

さらに手数料の高い余計な保険などを見直せば、合計で100万円ほどのコストカットにつながりますよね。

コストカットに関しては、このように知らないだけで損をしている情報がたくさんあります。

持ち出しゼロですぐ実践できる5つの活用術も伝授!

このように情報を賢く活用することで、1円でも多くの『資本』を増やし、右辺でお金を動かしていくことも可能です。

だからこそ、『賢者のお金の講座』では、即実践できる【5パック】なるものも公開しています。

全ての情報が、持ち出しゼロ(元手がかかりません)であり

- コストを下げて収益あげるか

- 収益そのものをあげるものか

ですぐに実践できるものを5つご紹介しています。

早い方だと、3ヶ月以内に約100万円ほど作っている方もいるほどです。

まとめ:『賢者のお金の教養講座』とは何か?

この講座では、通常有料でも話を聞くことができないような、

原理原則に基づいた『お金の考え方』

について、お話させていただいています。

普遍的かつ一生の財産になる『大事な考え方』です。 対象となる方は、『お金に興味がある方』『お金を扱っている方』全員です。

その中でも、これまで解説してきた通り

- 自分が安心し納得できる形で

- 成果の出る資産運用をしたいけど

- 騙されたくない、損したくない

という人にこそ聞いて欲しい内容をお伝えしています。

- お金に働いてもらうことの重要性

- 絶対語られない金融業界の真実

- 世の中にある金融商品の実態

- ストライクとボールゾーンの見極め方

- 2つの資産の種類と買い方

- 金融商品の種類と見極め方

- 0から100万円を作る方法

お金に関して大事にしてほしいことを、お金の知識がない初心者の方でも、わかりやすくお話しています。

手元に預貯金があるかどうかは関係なく、『お金』というテーマに少しでも興味がある方であれば、どんな方にでも満足いただける内容です。

また、基本を理解してまとまった資本が出来た時に、それをどうしたら1,000万円まで増やす事が出来るのか?も、興味のある方には具体的な話をしています。

参加者の声(アンケート)

実際にアンケートでも

- 「手数料について知らないことがたくさんあった」

- 「親が変な商品を買わないように親にも聞かせたい」

という声を多くいただいています。

過去の参加者もさまざまで、いろんな業種・業態の方々に来ていただいており、また年齢も下は22歳から上は78歳の方まで、幅広い層の方々が参加されています。

一度参加された方が、『大事な考え方だから大切な人にも共有したい』ということで、お知り合いの方をお連れいただき、開催が続いているような講座です。

受講者の中にはこの情報をもとに、ご両親が月利1%の詐欺投資案件に300万円ほど注ぎ込もうとしていたのを阻止された方までいらっしゃいました。

これまで実際に参加された方の感想は、以下の通りです。

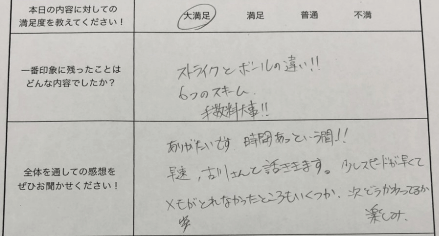

一番印象に残ったこと:ストライクとボールの違い!!6つのスキーム、手数料大事!!

全体を通しての感想:ありがたいです。時間があっという間!!早速古川さんと話ききます。少しスピードが速くてメモが取れなかったところもいくつか。次どう変わっているか楽しみ。(※毎回内容をバージョンアップしています)

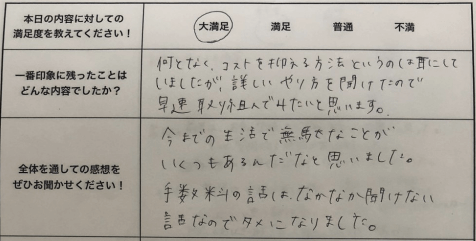

一番印象に残ったこと:何となく、コストを抑える方法というのは耳にしていましたが、詳しいやり方を聞けたので早速取り組んでいみたいと思います。

全体を通しての感想:今までの生活で無駄なことがいくつもあるんだなと思いました。手数料の話はなかなか聞けない話なのでタメになりました。

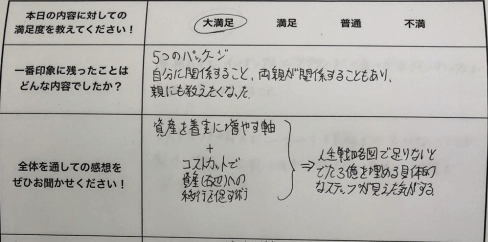

一番印象に残ったこと:5つのパッケージ・自分に関係すること、両親が関係することもあり、親にも教えたくなった。

全体を通しての感想:人生戦略図(※ライフプランシミュレーションのことです)で足りないと出た3億を埋める具体的なステップが見えた気がする。

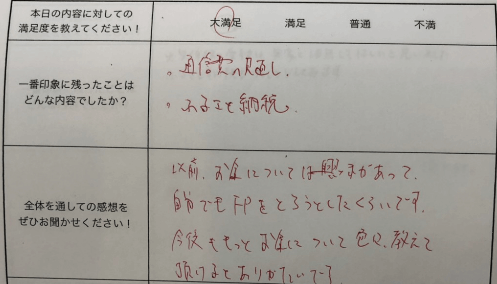

一番印象に残ったこと:通信費の見直し・ふるさと納税

全体を通しての感想:以前、お金については興味があって、自分でもFPを取ろうとしたくらいです。今後ももっとお金について色々教えて頂けるとありがたいです。

最後に

半数以上が大学教育を受けるほど教育水準の高い日本人ですが、『お金』にまつわる教育はほぼされていません。

そのため「お金に関する本質的な考え方」を学ばずに育ってきてしまっているのです。

だからこそ「2000万円足りません」といわれても、何をして良いのか途方に暮れてしまうのです。

そこで、私たちお金の専門家たちが各分野の情報を集約してこの講座を作り上げました。

またすでに深刻さを増している日本の貧困問題を解決していくためには、「安心と自由」をもとに”挑戦する大人”を増やしていく必要があります。

そしてより豊かな日本を作っていくためには、自分一人だけが豊かになっていってもダメですよね。

だからこそ、『賢者のお金の教育講座』には、一人でも多くの方にご参加して欲しいと思っています。

ぜひ、大切な方と一緒にご参加いただけることを、スタッフ一同心よりお待ちしております。

尚、本講座に参加されたい方に関しましては、ご紹介者へお聞き頂き受付フォームよりエントリーくださいますよう宜しくお願いします。